¿Estás pensando en contratar un plan de pensiones en breve? Pues hoy voy analizar uno de los planes de pensiones que más está creciendo en España este año, el plan de pensiones de Indexa Capital. Para ello, voy analizar las comisiones que tienen, que rentabilidad ha tenido estos últimos años, y la opinión personal que tengo del plan después de 4 años aportando capital a este instrumento financiero de ahorro.

¿En qué consisten los planes de pensiones indexados de Indexa Capital?

Los planes de pensiones «Indexa Más Rentabilidad Acciones» y «Indexa Más Rentabilidad Bonos», junto con los planes de EPSV, se encuentran entre los planes de pensiones individuales más económicos en sus respectivas categorías (Renta Variable y Renta Fija a Largo Plazo). Esta posición ventajosa se debe, en gran medida, a dos factores fundamentales. En primer lugar, estos planes invierten exclusivamente en fondos indexados cotizados (ETFs indexados). En segundo lugar, la gestión de los mismos se lleva a cabo de manera automatizada, lo que resulta en ahorros significativos al evitar los costes asociados con la gestión activa y no automatizada presentes en otros fondos de pensiones. Adicionalmente, los ETFs indexados en los que ambos planes de pensiones invierten son proporcionados por destacadas gestoras, como Vanguard, Amundi, iShares, State Street Global Advisors, Lyxor y Nomura. Esto garantiza una cartera con máxima diversificación internacional. La gestión de ambos planes está a cargo de Caser Pensiones, con asesoramiento por parte de Indexa. El mecanismo de los planes indexados sigue el mismo proceso que una cartera de fondos de índices. Inicialmente, realizarás una evaluación mediante un test para identificar tu perfil como inversor. Con base en estos resultados, Indexa Capital ajustará la proporción de acciones y bonos en la cartera, generando así 10 carteras perfiladas distintas.

| CLASE DE ACTIVO \ PLAN | #1 | #2 | #3 | #4 | #5 | #6 | #7 | #8 | #9 | #10 |

|---|---|---|---|---|---|---|---|---|---|---|

| Acciones globales (%) | 10 | 20 | 30 | 40 | 50 | 60 | 70 | 80 | 90 | 100 |

| Bonos globales a largo plazo (%) | 90 | 80 | 70 | 60 | 50 | 40 | 30 | 20 | 10 | 0 |

| Pronóstico de rentabilidad (% anual) | 4,0 | 4,4 | 4,7 | 5,1 | 5,5 | 5,8 | 6,2 | 6,5 | 6,9 | 7,3 |

| Pronóstico de volatilidad (% anual) | 4,2 | 4,9 | 5,8 | 6,9 | 8,1 | 9,4 | 10,6 | 12,0 | 13,3 | 14,6 |

Cartera Indexa Más Rentabilidad Acciones

La cartera de referencia para este plan de pensiones está compuesta por los siguientes ETF de las gestoras Vanguard, iShares, SPDR Lyxor, Xtrackers, Nomura y Schwab.

Cartera Indexa Más Rentabilidad Bonos

Este plan de pensiones es el que Indexa Capital utiliza para completar la renta variable en la cartera. Se compone de ETFs de bonos de las mismas gestoras mencionadas anteriormente.

¿Es seguro invertir mi dinero en Indexa Capital?

Los fondos están protegidos, dado que Indexa Capital está inscrita en la Comisión Nacional del Mercado de Valores como Agencia de Valores. Además, está afiliada al Fogain, o Fondo de Garantía de Depósitos, lo que significa que en caso de quiebra de la entidad, los titulares estarían respaldados con una cobertura de hasta 100.000 euros por titular. En resumen, la entidad cumple con todos los requisitos legales para garantizar la seguridad de sus inversores, por lo que se puede considerar segura para realizar inversiones. En cuanto a los planes de pensiones, la gestora, Caser Pensiones, cuenta con la autorización y supervisión de la Dirección General de Seguros y Fondos de Pensiones (DGSFP).

Planes de pensiones vs planes de pensiones indexados

La inversión en planes de pensiones indexados sigue, en líneas generales, el mismo proceso que los planes de pensiones tradicionales. Implica realizar contribuciones periódicas a un plan de acuerdo con sus criterios de rentabilidad y riesgo. Estas aportaciones son deducibles fiscalmente y se pueden rescatar al llegar a la jubilación. La distinción clave entre un plan de pensiones convencional y un plan de pensiones indexado radica en el modelo de inversión (activo vs pasivo) y las comisiones asociadas. Dado que los planes indexados invierten en instrumentos financieros de gestión pasiva, como fondos indexados o ETFs, las comisiones de gestión se reducen de manera significativa. En la actualidad, la mayoría de los planes indexados en España son gestionados por Robo Advisors, que emplean algoritmos para automatizar en gran medida la toma de decisiones, evitando la intervención directa de un gestor. El objetivo principal de los planes de pensiones indexados es ofrecer la máxima rentabilidad con unas comisiones muy bajas.

Fiscalidad de los planes de pensiones

Cuanto mayor sea la contribución al plan de pensiones, mayores serán las deducciones disponibles al momento de realizar la declaración de la renta, constituyendo esta la principal ventaja fiscal. El límite máximo de aportación anual es de 1.500 euros para planes de pensiones particulares. En el caso de realizar esta aportación y tener un sueldo anual de 40.000 euros, la tributación se efectuará únicamente sobre 38.500 euros. Existe la posibilidad de recibir la totalidad de los fondos de una sola vez o optar por un rescate en forma de renta periódica, elegir un rescate mixto o retirar partes según la solicitud del beneficiario sin necesidad de una periodicidad fija. En todas estas modalidades, los fondos retirados se considerarán rendimientos del trabajo y, por lo tanto, estarán sujetos a tributación según las tasas del Impuesto sobre la Renta de las Personas Físicas (IRPF). Estas tasas son las siguientes:

- De 0 a 12.450 € = 19%

- De 12.451 € a 20.200 € = 24%

- De 20.201 € a 35.200 € = 30%

- De 35.201 € a 60.000 € = 37%

- Más de 60.001 € = 45%

Dada esta situación, tiene sentido considerar rescatar el plan de pensiones de manera gradual. Por ejemplo, si dispones de 100.000 € y los retiras de una vez, estarías sujeto al tipo máximo del 45%. Sin embargo, retirando 1.000 € mensuales, solo tributarías al 19%. Además, ten presente que el IRPF no se aplicará únicamente en función de lo retirado del plan de pensiones, sino que el capital rescatado se sumará a cualquier otro ingreso que recibas, incluida la pensión de jubilación. Por lo tanto, es crucial tener un control preciso sobre los retiros del plan de pensiones para evitar pagar más impuestos de lo necesario.

Comisiones planes de pensiones Indexa Capital

Las comisiones son un elemento crucial en cualquier inversión, por lo que resulta fundamental buscar que sean lo más reducidas posible. A continuación, se presenta una comparativa de las comisiones generadas para un ejemplo de una cartera de 20.000 €: 1. Inversión en dos planes de pensiones a través de Indexa Capital. 2. Inversión de un cliente medio en planes de pensiones.

| DETALLE DE LOS COSTES (% / AÑO) | INDEXA CAPITAL(1) | OTROS PLANES DE PENSIONES(2) |

|---|---|---|

| Comisión de gestión de los planes de pensiones | 0,37 % (Caser e Indexa) | 1,50 % |

| Comisión de depósito de los planes de pensiones | 0,05 % (Cecabank) | 0,25 % |

| Comisión de gestión de los ETFs | 0,08 % | 0,00% |

| Otros costes (corretaje, auditoria, …) | 0,03 % | 0,30 % |

| Alfa negativo | 0,00% | 1,42 % |

| Total | 0,52 % | 3,47 % |

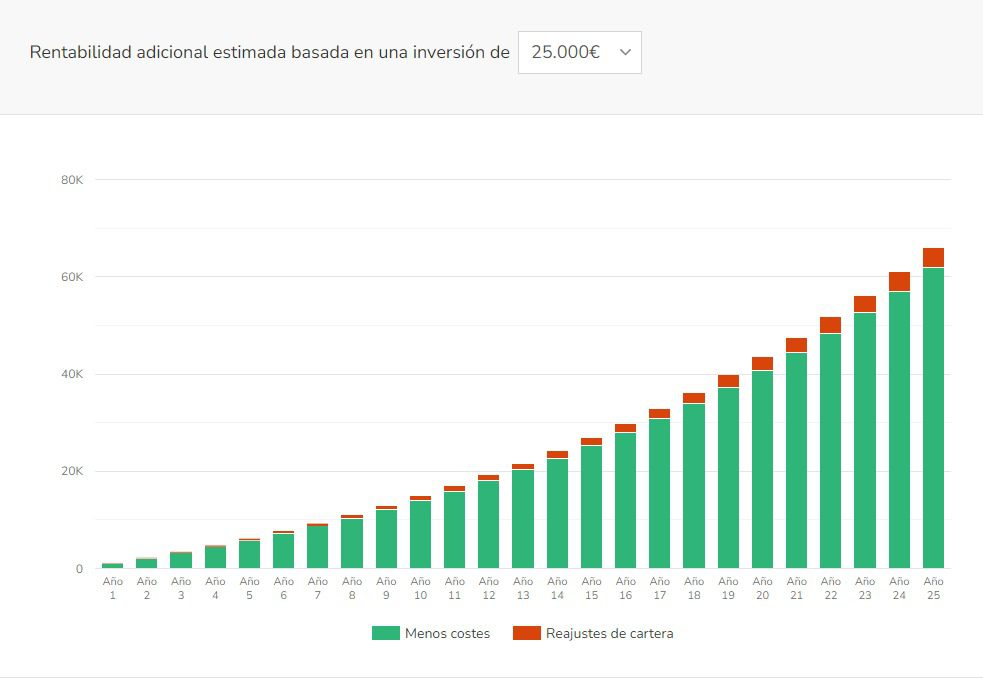

Rentabilidades de los planes de pensiones Indexa Capital

Indexa Capital ofrece a los inversores una rentabilidad vinculada a los índices, ya sea positiva o negativa, con una disminución media del 0,52 % que incluye todos los gastos. Según el análisis, la rentabilidad adicional estimada proporcionada por Indexa alcanza un 2,95 % anual, equivalente a la diferencia entre el 3,47 % de los fondos y el 0,52 % de Indexa. De acuerdo con el estudio de Swensen, los ajustes automáticos en las carteras contribuyen a un aumento medio de la rentabilidad del 0,4 % anual. Al sumar la rentabilidad adicional del 2,95 % debido a la reducción de costes y el 0,4 % por los reajustes automáticos, se estima que la rentabilidad adicional total de Indexa será del +3,3 % anual o del +115 % a lo largo de 25 años en comparación con la media de los planes de pensiones. Es importante recordar que las rentabilidades pasadas no garantizan resultados futuros.

Ventajas e inconvenientes de los planes de pensiones indexados

Los planes de pensiones indexados incorporan tanto las características propias de un plan de pensiones como las de la inversión indexada. Por esta razón, sus ventajas están relacionadas tanto con los beneficios de los planes de pensiones como con los de la gestión pasiva. Ventajas Planes Pensiones Indexados:

- Beneficios fiscales, con deducciones de hasta 1500€ para planes particulares.

- Una gran diversificación de las carteras

- Las comisiones son más bajas al invertir en fondos de gestión pasiva y ETFs

- Gran flexibilidad en las aportaciones a realizar (mensuales, trimestrales, semestrales)

- Inversión mínima baja para algunos planes

- Puedes traspasar los planes (incluso los planes que invierten en ETFs)

- Inviertes en una cartera de fondos (más diversificación)

Inconvenientes Planes Pensiones Indexados:

- Rentabilidad baja, parecido a los planes de pensiones tradicionales.

- Es necesario analizar el rescate para evitar pagar impuestos elevados.

- No puedes cambiar la asignación de activos (asset allocation) de la cartera.

Opiniones sobre los planes de pensiones indexados de Indexa Capital

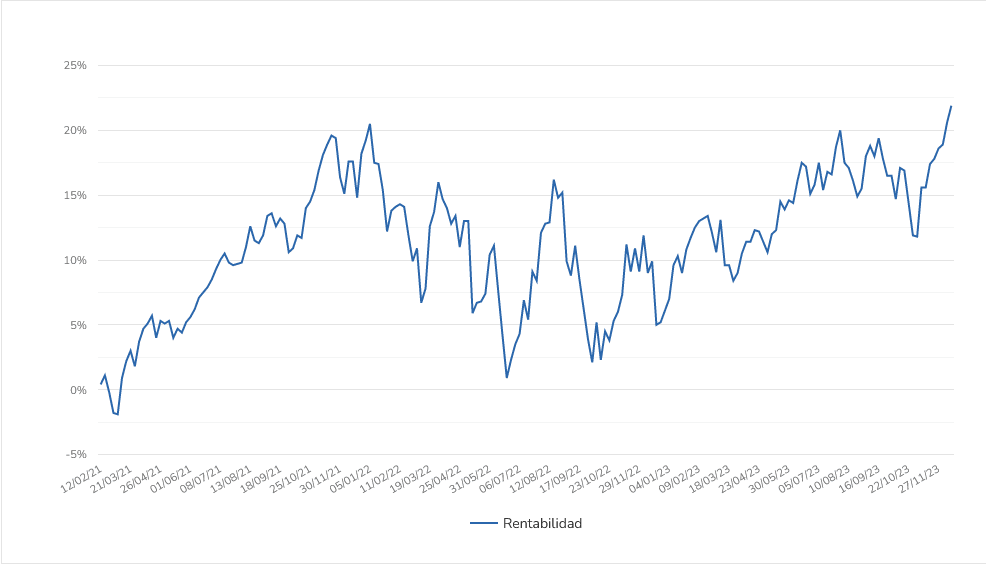

Después de casi 4 años con los planes de pensiones de Indexa Capital, estás son las rentabilidades que he obtenido durante este periodo.  En mi caso, yo aproveche la caída que experimento el mercado durante la pandemia para abrir el plan de pensiones, lo que me benefició por la posterior recuperación de la economía. La aportación inicial del capital que realicé me permitió comprar muchas participaciones a precio bajo. El resto de las aportaciones, las realizo de forma mensual para evitar el sesgo de intentar encontrar el mejor momento en el que el mercado en tendencia bajista y por lo tanto comprar las participaciones a menor precio. Si te interesa contratar un plan de pensiones con Indexa Capital, y ahorrarte la comisión de tu cartera durante 365 días para los primeros 15.000€ de inversión, te dejó aquí el enlace a Indexa Capital.

En mi caso, yo aproveche la caída que experimento el mercado durante la pandemia para abrir el plan de pensiones, lo que me benefició por la posterior recuperación de la economía. La aportación inicial del capital que realicé me permitió comprar muchas participaciones a precio bajo. El resto de las aportaciones, las realizo de forma mensual para evitar el sesgo de intentar encontrar el mejor momento en el que el mercado en tendencia bajista y por lo tanto comprar las participaciones a menor precio. Si te interesa contratar un plan de pensiones con Indexa Capital, y ahorrarte la comisión de tu cartera durante 365 días para los primeros 15.000€ de inversión, te dejó aquí el enlace a Indexa Capital.

Más de 5 años analizando los mercados para encontrar productos financieros con una buena rentabilidad a medio/largo plazo. Con experiencia en fondos de inversión, fondos indexados y planes de pensiones.